ネット物販歴20年超えの専門家 加藤さとしです。

この記事は、

ネット転売・物販などネットビジネスで

副業を始めたいけど、届出を出すべきか迷っている。

また、どんな書類を届け出れば良いのかわからない。

というあなたに向けて書いています。

個人事業主としてスタートする場合、

”開業届”という書類を税務署へ提出して

ビジネスを始めるのが一般的です。

しかし、会社員をしながら副業で稼ぐ場合、

届出をすべきか・・・?と迷う人は多いです。

結論から言えば、

「副業所得(売上 − 経費)が

年間20万円を超えそうな人」は

届出しておくことをお勧めします!

会社員は副業所得が

”年間20万円”を超えると

税金が発生します。

(超えても申告しないでいると、ある日

税務調査が来るかもしれません…)

しかし、”開業届”などの届出をしておくことで

税金を安く抑えることができるのです。

ただし、税金を安くするには、開業届だけでなく

他にも出さなければいけない書類があるほか、

届出を出すデメリットがあるので

この記事で頭に入れておきましょう!

この記事を読めば、あなたが開業届等の届出を出すべきか、

また、必要な書類一覧についても分かるので

必ず最後まで読んでみてください。

会社員が副業をする際は開業届けの届出が必要なのか?

そもそも開業届とは?

開業届は、個人事業主として

ビジネスをスタートする際、

税務署に提出する書類の一つです。

原則として、事業を始める際に

提出が義務付けられていますが、

提出しなくても罰則等は特にありません。

では、会社員が副業を始める際は

提出したほうが良いのか?

まず、開業届を出すメリット・デメリット

について確認してみましょう。

開業届を出すメリット

開業届を出すメリットは、以下の6つです。

- 屋号を作れる

- 開業前の準備費用などを経費にできる

- 青色申告特別控除を受けられる

- 損益通算できる可能性がある

- 赤字を最大3年繰り越せる可能性がある

- 家族を従業員にして給与を払えば、税金の控除を受けられる

特に1〜3は副業を始めたばかりの人も

受けられるメリットなので要チェックです。

屋号を作れる

開業届を出す際は「屋号」を決めます。

屋号とは、個人がビジネスの際に使用する名前です。

会社を設立する際は「◯◯株式会社」

というように会社名を決めます。

一方、個人事業主は

会社名の代わりに「屋号」を付けます。

個人事業主なら本名での取引もできますが、

屋号を決めておけば・・・

①屋号で銀行口座が作れる

=事業専用の口座を作ることで

プライベートとごちゃまぜになることを防げる

②専門性をアピールできる

=業種・仕事内容がわかる屋号を付ければ

どのような仕事をしているかひと目でわかる、

名刺等に記載しておけば相手の印象に残る

③社会的信用度が高まる

=業種によっては個人名よりも

屋号の方が取引がスムーズに進むことがある

といったメリットがあります。

開業前の準備費用などを経費にできる

開業届には事業をスタートした

”開業日”を記入します。

開業届けを出しておけば、

開業日前に使った準備費用を

経費にすることが可能です。

ただし、なんでもかんでも

経費にして良いわけではなく、

あくまで事業を始めるにあたって

必要なものに要した費用のみです。

青色申告特別控除を受けられる

確定申告の際は「青色申告」もしくは「白色申告」

のどちらかを選んで税金の計算をします。

このとき、青色申告を選べば

青色申告特別控除という最大65万円もの

控除を受けることができます。

これは白色申告では受けられない、

青色申告を選択する最大のメリットです。

なお、青色申告をするには開業届の提出が必要で、

未提出の場合は白色申告しかできません。

※青色申告をする際は他にも

必要な書類があるので後ほど解説します

損益通算できる可能性がある

会社員が副業で得た収入は、

原則として”雑所得”に分類されます。

一方、開業届を出している場合は

”事業所得”として計上できる可能性があります。

事業所得として計上できれば、

万が一副業の収入が赤字になったとしても

本業の給与所得と相殺して

税金を減らすことができます。

ただし、開業届を出したすべての人が

事業所得として計上できるわけではありません。

事業所得か雑所得かを判断する際は、

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における事業遂行性の有無

- その取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- その取引の目的

- その者の職歴・社会的地位・生活状況

といった点を総合的に考慮して決定されます。

副業を始めたばかりの人や1日2〜3時間程度の

片手間でビジネスをしている人は難しいですが、

本業並みに副業に力を入れ、本業と同程度以上の

収入が継続的にあれば事業所得として

認められる可能性があります。

赤字を最大3年繰り越せる可能性がある

開業届を出して青色申告で計上している、さらに

雑所得ではなく事業所得と認められている場合は

赤字を最大3年繰り越すことができます。

たとえば副業所得(収入−経費)が

- 1年目:−20万円

- 2年目:−10万円

- 3年目:+30万円

というケースでは、

青色申告なら1年目と2年目の赤字を

3年目の黒字と相殺できるので

税金は発生しません。

一方、白色申告では赤字を繰り越せないため

3年目の所得に対しては税金がかかってしまいます。

特に赤字・黒字額が大きくなればなるほど

税金の額も大きく変わってくるので、

赤字繰越ができるかは重要になります。

家族を従業員にして給与を払えば税金の控除を受けられる

副業が軌道に乗り、収入が増えれば、

その分税金も高くなります。

そこで、家族を従業員にして給与を支払うことで、

税金の控除を受けることができます。

開業届を出して青色申告をすれば、

家族に払った報酬は上限なく控除できます。

なお、報酬上限はないものの、

社会通念上、妥当と認められる

金額にする必要があります。

一般的には10万円以下が目安となっており、

それを超えると税務署のチェックが入る

可能性があるので注意しなければいけません。

ここまで開業届を出すメリットについて

見てきましたが、次はデメリットの紹介です。

開業届を出すデメリット

会社員が開業届を出すデメリットは、

主に以下の4点です。

- 副業所得が年間20万円未満でも確定申告をしないと指摘される可能性がある

- 失業保険を受け取れなくなる

- 扶養から外れてしまう可能性がある

- 会社に副業していることをバレる可能性がある

副業所得が年間20万円未満でも確定申告をしないと指摘される可能性がある

副業をしている人は年間20万円超えの

副業所得がなければ税金が発生せず、

確定申告の必要もありません。

これは開業届を出している人も同じです。

しかし実際のところは、

開業届を出している人が確定申告をしないと

脱税の疑いがかけられ、

税務署のチェックが入る可能性があるのです。

開業届を出す=ビジネスを始めることを

税務署に宣言しているようなものなので、

確定申告をしなければ怪しまれるのは

当然と言えるでしょう。

そのため、開業届を出したら、

年間20万円を超えなくても

確定申告しておくのが安全です。

失業保険を受け取れなくなる

会社の倒産など、なにかしらの理由で

会社を辞めることになった時、

開業届を出していると

失業保険が受け取れなくなります。

失業保険は、失職者に対して

次の仕事に就けるまでの期間、

経済的サポートをするために

設けられている制度です。

しかし、開業届が出ていると

仕事をしているとみなされます。

結果、会社を辞めても失職状態とはならないため

失業保険が受け取れなくなるのです。

扶養から外れてしまう可能性がある

配偶者の扶養に入っている場合、

開業届を出すことで健康保険の扶養から

外れてしまう可能性があります。

というのも、健康保険組合によっては

収入の大小に関わらず「個人事業主」は

扶養に入れないというルールを

設けていることがあるからです。

現在、配偶者の扶養に入っていて

開業届を出そうとしている人は、

加入している組合の規定を確認してみてください。

副業していることを会社にバレる可能性がある

中には、副業禁止だけど会社員を続けながら

個人事業主としても働きたい

という人もいるでしょう。

開業届を出すと、少なからず

会社バレのリスクが高まります。

開業届を出した時点では、その情報が

会社へ通知されることはありません。

しかし、確定申告を行う際、

会社員の給料に副業分の収入が加わると、

住民税の税額も変わってきます。

この住民税の税額が変わることで

会社の給料以外に収入があると分かる、

つまり副業していることがバレてしまうのです。

ただ、これについては

確定申告時に住民税の徴収方法を

”普通徴収”にすることでバレるリスクを

下げることができます。

開業届は副業の年間収入が20万円を超えるなら検討する

副業所得が年間20万円、1ヶ月あたり約2万円を

超えてくると税金が発生するので、

このあたりのタイミングで

開業届の提出を検討すると良いでしょう。

開業届を出して青色申告を行えば、

最大65万円の青色申告特別控除など

税制面で大きな恩恵を受けることができます。

反対に・・・

- 副業所得が年間20万円もいかない、

- 片手間で月5,000円〜1万円程度稼げればいい

という方はデメリットの方が大きくなるので、

開業届は必ずしも出す必要はありません。

副業会社員が個人事業主としてスタートする際に必要な届出一覧

ここからは副業をしている会社員が、

個人事業主としてスタートする際に

届け出るべき書類について紹介します。

届出が必要な書類は、あなたが

- 一人で事業を始めるか

- 従業員を雇うか

によって異なります。

| 一人で事業を始める方 | ①個人事業の開業・廃業等届出書 |

| ②所得税の青色申告承認申請書 | |

| ③事業開始等申告書 | |

| 従業員を雇う方 | 上記3つに加えて・・・ |

| ④給与支払事務所等の開設届出書 | |

| ⑤青色事業専従者給与に関する届出書 | |

| ⑥源泉所得税の納期の特例の承認に関する申請書 | |

| その他 | ⑦所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 |

| ⑧消費税課税事業者選択届出書 |

副業で始めるほとんどの人は

最初は一人で始められると思うので、

①〜③、あとは⑧を重点的に確認してください。

次から、それぞれの書類の内容や提出期限、

提出先などについて解説します。

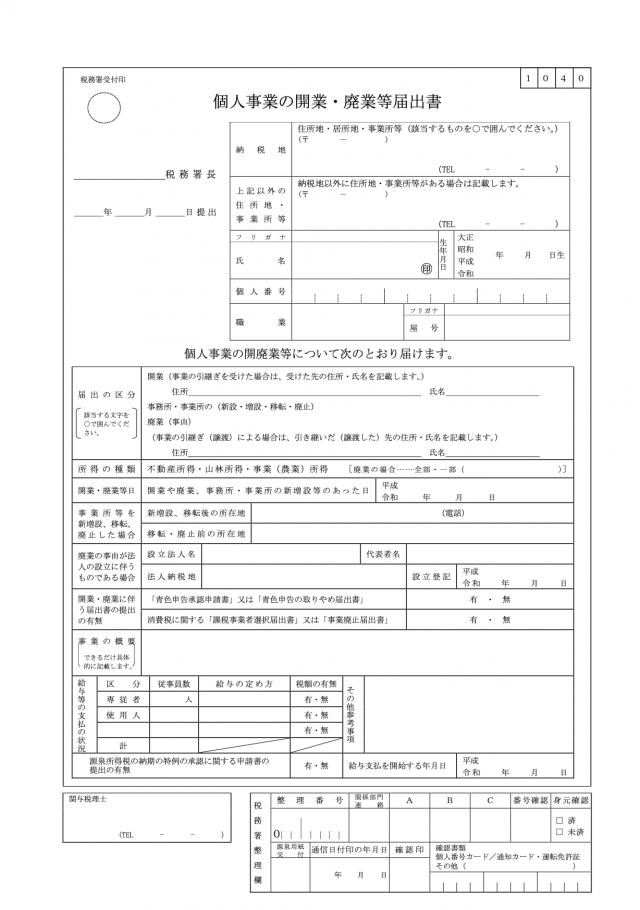

①個人事業の開業・廃業等届出書

個人事業の開業・廃業等届出書は、

これまで解説してきた

俗に”開業届”と呼ばれる書類です。

- 青色申告をしたい

- 屋号を決めて事業用の口座を作りたい

という方は届け出必須の書類です。

この書類は開業から1カ月以内に

管轄の税務署へ提出するよう定められているので

注意してください。

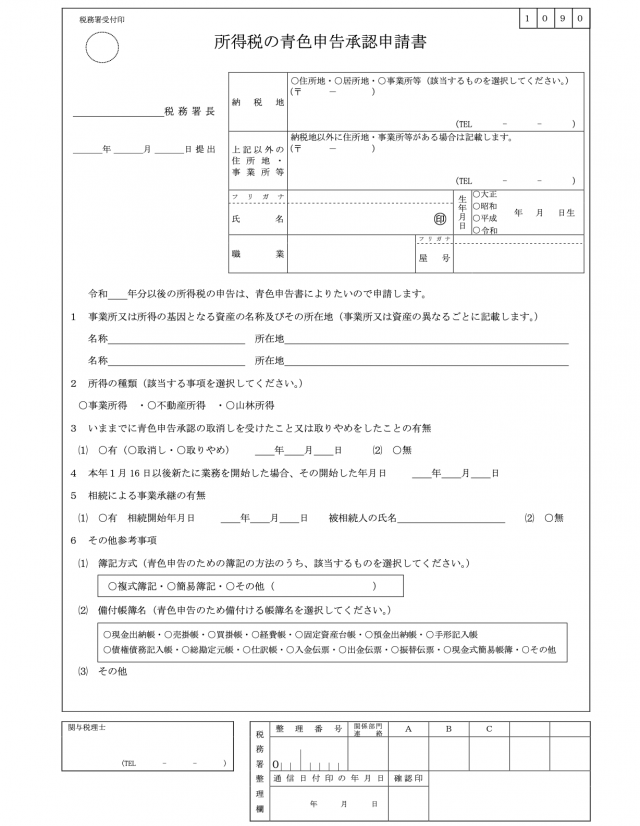

②所得税の青色申告承認申請書

所得税の青色申告承認申請書は、

青色申告を希望する人が

絶対に届出なければいけない書類です。

開業届を出しただけでは、

青色申告できないので注意してください。

所得税の青色申告承認申請書の提出期限は、

開業日によって異なります。

- 1月16日以降に開業した場合…開業後2カ月以内

- 1月1日〜1月15日の間に開業した場合…その年の3月15日まで

提出先は管轄の税務署となります。

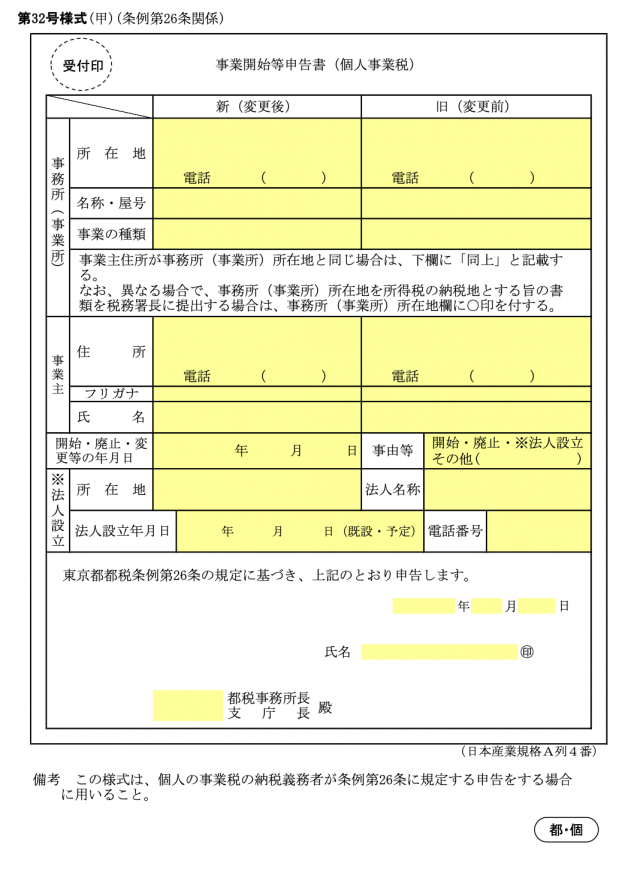

③事業開始等申告書

事業開始等申告書は、個人事業主として

開業したことを各都道府県の税事務所に

知らせるための書類です。

提出をしなくても罰則等は特にありませんが、

開業の際は提出することが原則となっています。

提出は開業後なるべく早くと言われているものの、

明確な提出期限は決まっていません。

提出先は県税事務所と市区町村役場の2ヵ所です。

なお、書類のフォーマットは自治体によって違うため、

「事業開始等申告書 ◯◯(都道府県名)」で

検索してみてください。

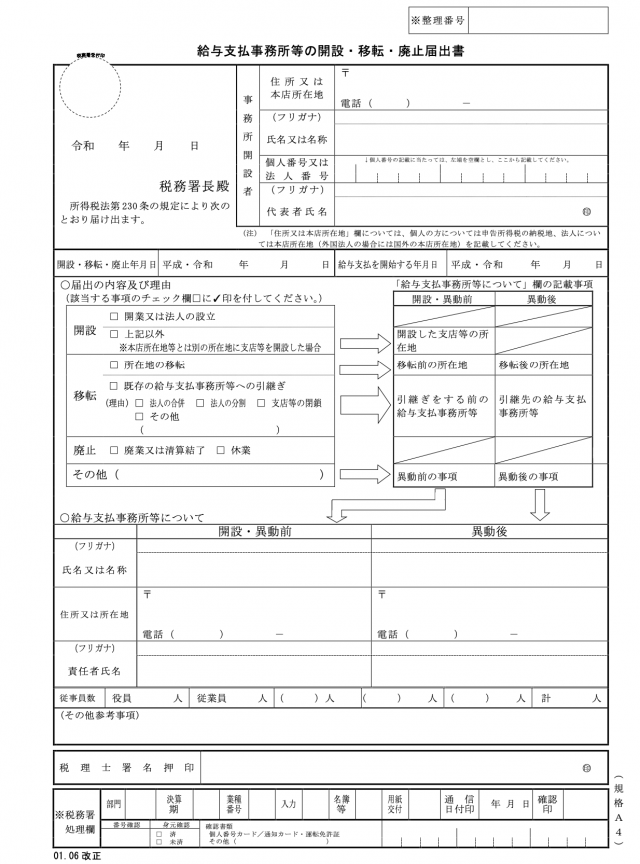

④給与支払事務所等の開設届出書

給与支払事務所等の開設届出書は、

従業員を雇って給与を支払う場合に

必要な書類です。

雇用主は従業員の給与から

予め住民税を天引きし、

納税をする義務があります(源泉徴収)。

この書類を提出することで、

納税のための用紙が

送られてくるようになります。

従業員を雇っているにも関わらず

書類を提出していない場合は

ペナルティとして税金を多く支払う

必要が出てくるので注意しなければいけません。

書類の提出期限は開業後1カ月以内、

提出先は管轄の税務署です。

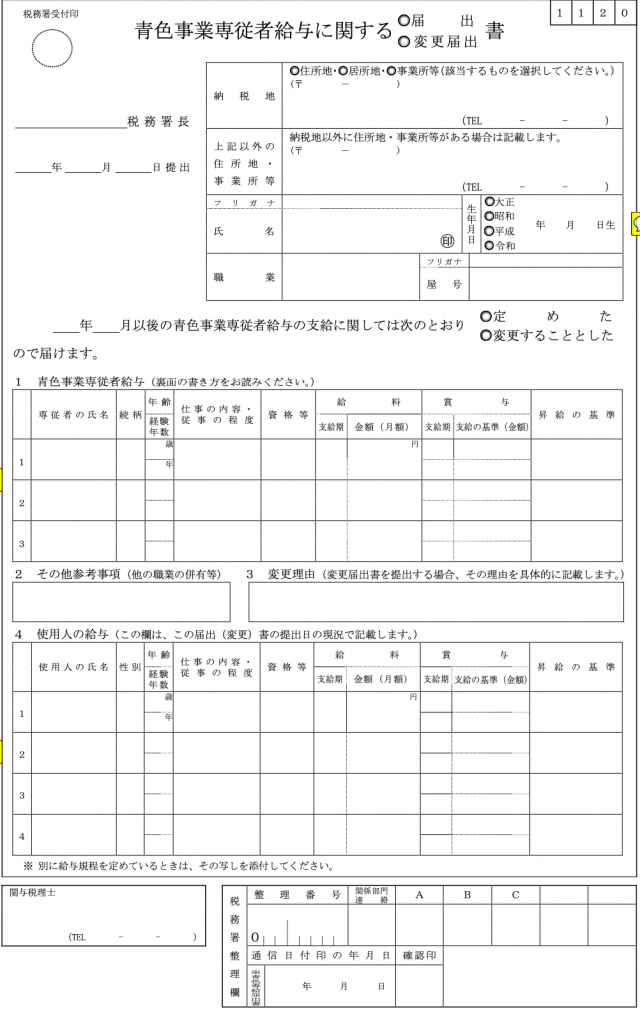

⑤青色事業専従者給与に関する届出書

青色事業専従者給与に関する届出書は、

生計を同一にする家族を従業員として

雇う場合に提出すべき書類です。

家族を従業員として雇った場合は原則、

給料を経費にすることはできませんが、

この書類を提出することで

全額経費にすることが可能になります。

書類の提出期限は

給与を経費にする年の3月15日までです。

たとえば、2020年分の確定申告より適用したい場合は、

(確定申告期間2021年2月18日〜3月15日)

2020年3月15日までに提出する必要があります。

なお、事業開始時点ではなく

途中で雇用を始めた場合は

雇用から2カ月以内に提出すればOKです。

書類の提出先は管轄の税務署となります。

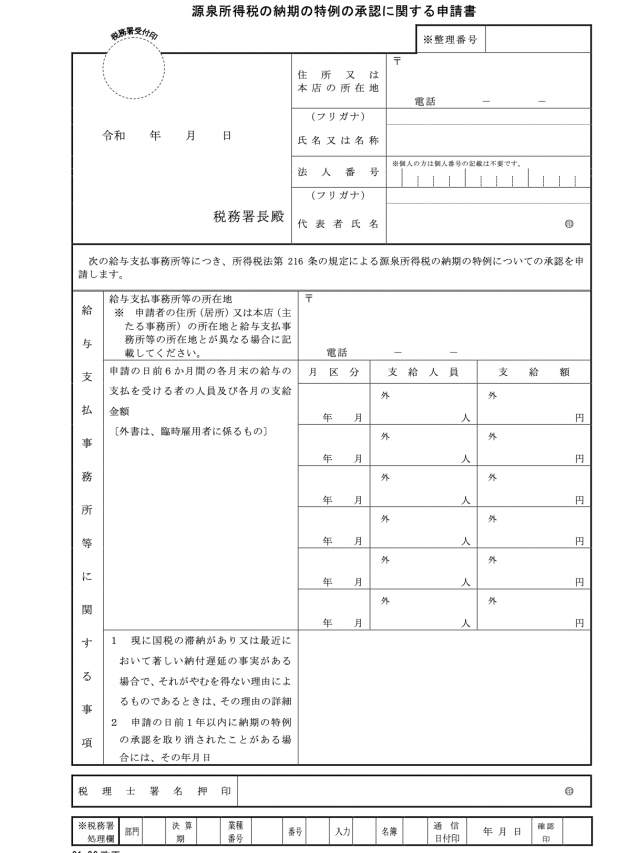

⑥源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納期の特例の承認に関する申請書は、

従業員の給与から天引きした所得税の支払いを

「毎月」から「年2回」に減らすための書類です。

雇用主は通常翌月10日までに、従業員に代わって

所得税を納付する必要があります。

しかし、この書類を提出することで

半年に1度の納付に変更することができます。

(給与の支給人員が10人未満の事業者に限る)

書類の提出期限は特に決められていないものの、

提出した翌月以降に支払う給与から適用されるので

利用したい方はなるべく早めに出しておきましょう。

提出先は管轄の税務署です。

⑦所得税の棚卸資産の評価方法の届出書

所得税の棚卸資産の評価方法の届出書は、

棚卸資産の減価償却の方法を変更する書類です。

資産の減価償却方法は

「定額法」と「定率法」の2種類があり、

個人事業主は基本的に「定額法」を利用します。

しかし、この書類を提出することで

「定率法」に変更することができます。

ただし、個人事業主の方はほとんどの場合、

変更する必要がないので書類の提出も原則不要です。

⑧消費税課税事業者選択届出書

消費税課税事業者選択届出書は、

消費税の「免税事業者」が「課税業者」に

なるための書類です。

この書類は、

- 輸出ビジネスを本格的に行う

- 太陽光発電ビジネスなどで大規模設備の設置予定がある

上記のような方は要チェックです。

個人事業主は課税期間の前々年度の

年間売上高が1,000万円を超えると

「課税業者」となり、売上に対する分の

消費税を納めなければいけません。

逆に売上高1,000万円未満なら「免税業者」となり、

消費税の納付は不要となります。

しかし、消費税課税事業者選択届出書を提出すると、

売上高が1,000万円未満でも

自動的に課税業者となってしまいます。

ではなぜ敢えて「課税業者」になるかと言うと、

ビジネスの種類によっては逆に

還付金を受け取れる場合があるからです。

具体例を見てみましょう。

たとえば、輸出ビジネスを行っており、

- 開業年の売上が600万円(消費税60万円)

- 仕入れ費用が400万円(消費税40万円)

とします。

このとき免税事業者なら、

売上高が1,000万円未満なので

消費税の納付は不要です。

一方、あえて課税業者になった場合、

売上高は1,000万円未満なので

消費税の納付が不要な点は同じですが・・・

実はさらに、仕入れ時に発生した

消費税額40万円が還付されるのです。

なぜこんなことが起こるのかと言うと、

消費税は原則、”国内”で消費される商品にのみ

適用されるからです。

輸出ビジネスで売った商品は”国外”で消費されるため、

仕入れ時に発生した消費税が逆に還付されます。

また、太陽光発電ビジネスなどで大型設備を

導入する際にも節税できる可能性があります。

たとえば、

- 開業年の売上が500万円(消費税50万円)

- 大型設備費用が750万円(消費税75万円)

という場合、

免税事業者なら納める消費税額は0円です。

一方、課税事業者の場合、

支払った消費税(大型設備費用にかかる消費税)>売上の消費税

となれば、

差し引きした分の消費税(ここでは25万円)が還付されます。

いずれも消費税課税事業者選択届出書を提出し、

あえて課税業者になることで得られるメリットです。

この制度を利用するには、開業年の12月31日までに

管轄の税務署へ書類を届け出る必要があります。

なお、一度課税業者になった場合でも

「消費税課税事業者選択不適用届出書」という

書類を提出することで再び免税業者になれますが、

自ら課税業者になることを選択した場合、

最低2年間は課税事業者を継続しなければいけません。

すると、売上規模などによっては

消費税の還付金<消費税の納税額

となってトータルで見ると損をする可能性もあるので

注意しなければいけません。

まとめ

開業届を出さずに副業を始めると、

有効な節税策が少ないために

売上によってはガッツリと

税金がかかってしまう恐れがあります。

フリマアプリでお小遣いを稼ぐ程度ならまだしも

今後、副業で第2の収入の柱を作りたい

副業所得が年間20万円を超える見込み

こういった方は節税のために

届出を検討してもいいでしょう。

ただし開業届を出すと、

会社を辞める時に失業保険が受け取れなかったり

配偶者の扶養から外れてしまったりする可能性もあるので

注意しなければいけません。

届出を出す際は開業届だけでなく、

- 所得税の青色申告承認申請書

- 事業開始等申告書

といった書類のほか、

輸出ビジネスを中心に取り組む人は

消費税課税事業者選択届出書

を提出するかどうかも検討しましょう。