ネット物販歴25年、

中国輸入Amazon販売の専門家 加藤さとしです。

これから本格的にAmazon物販を始めたいけど、自己資金が少なく困っている

Amazon物販ビジネスが軌道に乗ってきた。さらなる売上拡大を目指して仕入れ資金を増やしたい

そんな人たちに検討してほしいのが、

行政機関・金融機関からの「融資」です。

融資を受ければ手元資金が増えます。

資金が増えれば適正な在庫数を確保できるので

売上の機会損失を減らせますし、

新たな商品の開発費用等に

充てることもできるでしょう。

また、手元に現金を残しておくことで、

ビジネスが軌道に乗ってきた段階で

起こりがちな「黒字倒産」を

回避することも可能です。

融資を受ける方法は色々ありますが、

今回はAmazon物販ビジネス実践者に

おすすめの日本政策金融公庫から

融資を受ける方法について紹介します。

加藤さとし

Amazon物販ビジネスでおすすめの日本政策金融公庫の「新創業融資制度」とは?

日本政策金融公庫の「新創業融資制度」は、

新たに事業を始める人や事業を開始して

間もない人を対象に融資を行う制度です。

詳しい内容を見ていきましょう。

融資を受けるための2つの条件

日本政策金融公庫の新創業融資を受けるには、

以下の2つの条件を満たしている必要があります。

①対象者の要件

新たに事業を始める人または

事業開始後税務申告を2期終えていない人

「新創業融資制度」では事業開始から

2期目までの人が融資対象となっています。

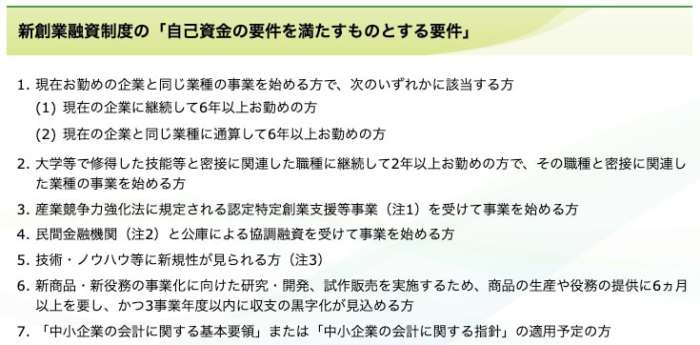

②自己資金の要件

新たに事業を始める人または

事業開始後税務申告を1期終えていない人は

創業資金総額の10分の1以上の

自己資金を用意できる人

仮に100万円を融資してもらいたい場合は、

最低でも10万円の自己資金が必要になります。

これは最低限必要な資金で、

自己資金は多ければその分

審査に通りやすくなります。

なお、当てはまる人はあまりいないと思いますが、

以下のようなパターンでは

自己資金の要件はパスされます

出典:日本政策金融公庫

こんな人は審査に通らない可能性あり

対象者の要件と自己資金の要件を満たす人は

新創業融資に申し込めますが、以下のような人は

審査に通らない可能性があります。

- 必要な書類が揃っていない

- 過去に税金の滞納やクレカ払いの遅延等で

ブラックリストに載っている※ - 資金の使い道が不明瞭

- 事業計画が練り込まれておらず、

返済の見通しが立たない

※クレカのブラックリストは、過去5年未満

の場合は確実に無理です。

日本政策金融公庫で融資を受ける際も

他の金融機関等と同様に、事業計画書などの書類を

提出した上で担当者と面談しなければいけません。

このとき必要書類が用意できてなかったり、

事業計画書が練り込まれていなかったりすると

”この人は返済が難しそうだから、貸すのは危険かな?”

と判断されてしまう恐れがあります。

特に、これからAmazon物販を開始する人は

売上実績がない段階で融資を受けるわけなので、

事業計画書は入念に準備しておく必要があります。

ちなみに、クレカ払いの遅延等で個人信用情報に

事故情報が登録されてしまった、いわゆる

「ブラックリスト」に現在載っている人は

残念ながら無条件で落とされてしまう可能性が高いです。

そういった人は別の方法で資金調達をするか、

(例えばクラウドファンディングなど)

本業等で自己資金をためて小さくコツコツ

始めていく必要があるでしょう。

融資限度額は最大3,000万円!

日本政策金融公庫の新創業融資では

最大3,000万円まで融資を受けられます。

ただ、満額を申請して通ることは非常に稀ですし、

Amazon物販開始から2年程度ではそこまでの資金も

必要ありません。

この融資制度ではだいたい100万円〜500万で、

平均で300万円ほどが平均融資額のようです。

担保・保証人はともに不要

日本政策金融公庫の新創業融資は、

担保・保証人ともに不要となっています。

利率は2〜3%前後

日本政策金融公庫の新創業融資の利率は、

年利約2〜3%前後です。

令和4年3月1日時点、年利%

| 基準 利率 | 特別利率A | 特別利率B | 特別利率C | 特別利率D | 特別利率E | 特別利率J | 特別利率P | 特別利率Q |

| 2.37 ~ 3.05 | 1.97 ~ 2.65 | 1.72 ~ 2.40 | 1.47 ~ 2.15 | 1.72 ~ 2.10 | 0.97 ~ 1.65 | 1.32 ~ 2.00 | 2.17 ~ 2.55 | 1.97 ~ 2.65 |

基準利率は2.37%〜3.05%です。

住宅ローンなどの単なる消費と違って

ビジネスでお金を増やすための借金で

この金利は正直言って「タダ」のようなもの。

利率は融資金の使用用途、

返済期間、担保の有無などによって

変動します。

Amazon物販ビジネスで日本政策金融公庫の「新創業融資制度」をおすすめする理由

ここまで日本政策金融公庫の新創業融資の

概要について解説しました。

最初にお伝えした通り、融資を受ける方法は

いろいろありますが、なぜこの制度がおすすめなのか?

その理由は大きく2つあります。

他の金融機関と比べて審査基準が緩く通りやすい

連帯保証人不要で無担保で借りられる

おすすめ理由①他の金融機関と比べて審査基準が緩く通りやすい

融資を行う金融機関・行政側には

貸倒れリスク等があるため、

本当に貸しても大丈夫か?を見極める

審査を行います。

審査基準はそれぞれ異なりますが、中でも

日本政策金融公庫の新創業融資は

比較的緩いと言われています。

日本政策金融公庫は政府が出資する銀行であり、

公的な立場から創業支援を積極的に行っているため

審査基準をガチガチには固めていません。

一方、民間銀行が融資をする際は

創業支援という意味合いもありますが、

それ以上に利益を出さなければいけない

=貸倒れされてはいけないため

審査が厳しくなるのです。

とは言っても、日本政策金融公庫も

誰にでも融資するわけではなく、

事業の正当性・経営者の人柄などを

総合的にチェックします。

おすすめの理由②保証人不要で無担保で借りられる

お金を借りるときは保証人を求められる

ケースが多いですが、先ほども見た通り

日本政策金融公庫の「新創業融資制度」は

不要となっています。

また、担保(不動産、有価証券等)も不要なため

比較的借りやすいといえます。

副業でも融資は受けられるのか?

副業でAmazon物販ビジネスを始めたいけど

自己資金が少ないから融資を受けたい。

または既に副業で実践しているけど

売上拡大のために融資を受けたい人もいる

でしょう。

結論を言うと、副業でも融資を受けることは可能です。

ただし、注意点がいくつかあります。

日本政策金融公庫の新創業融資制度は、

創業支援を行うために融資する制度です。

そのため、現在は副業であっても将来的には

それを本業にしていきたいという思いが必要です。

(実際にそうするかは別として)

当然、面談でもその点は突っ込まれる可能性があるので、

その前提で創業計画書を提示しましょう。

そして、

今後本気でAmazon物販ビジネスに取り組みたい熱意を

アピールするようにしましょう。

また、面談では副業は会社で認められているのか?

といった質問もされる可能性があります。

場合によっては就業規則など証明できるものの

掲示を求められるので、事前に準備をしておくといいでしょう。

転売ビジネスでも融資は受けられるのか?

せどり・転売についても

融資を受けることは可能ですが、

単純な転売では審査落ちする可能性大です。

これらのビジネスは

AmazonOEM販売などと比べて

簡単かつ誰でもできるビジネスです。

誰でもできるビジネスは、参入ハードルが低いので

すぐに稼げなくなる可能性が高いわけです。

そういった事情は担当者も熟知しているため、

単純にせどり・転売用の仕入れ資金が欲しいから

融資をしてほしい!といっても、実績0の状態では

かなり厳しいと思った方がいいです。

これまでの実績が相当ある方は別ですが、

そうでない方がAmazonせどり・転売で

融資を受けるなら、他社との差別化が必須です。

たとえば、国内・国外メーカーと卸契約を結んでいて

他社よりも圧倒的に安く仕入れることができる。

独占契約を結んでいて、

自分だけがAmazonで販売できる。

こういった他社にはない強みを示すことが

融資を受けられる道につながります。

売上実績がない状態でも融資は受けられるのか?

「新創業融資制度」では売上実績がない人でも

融資を受けることができます。

しかし実績がない分、すでに売上を上げている人と比べて

審査ハードルが上がるのは間違いありません。

審査時はそのビジネスで

本当に利益が継続して出るのか?を

細かく確認されます。

そのため、融資の申し込みをするまでに

事業計画書を作り込んでおく必要があります。

Amazon物販ビジネスで日本政策金融公庫から創業時融資を受ける方法を解説!

ここからは日本政策金融公庫から

創業時融資を受ける際の流れと

重要なポイントを見ていきます。

STEP1:必要な書類を用意

STEP2:融資の申し込み

STEP3:面談の実施

STEP4:審査完了後、契約手続きをする

STEP1:必要な書類を用意

融資の申し込み時に必要な書類は

次の通りです。

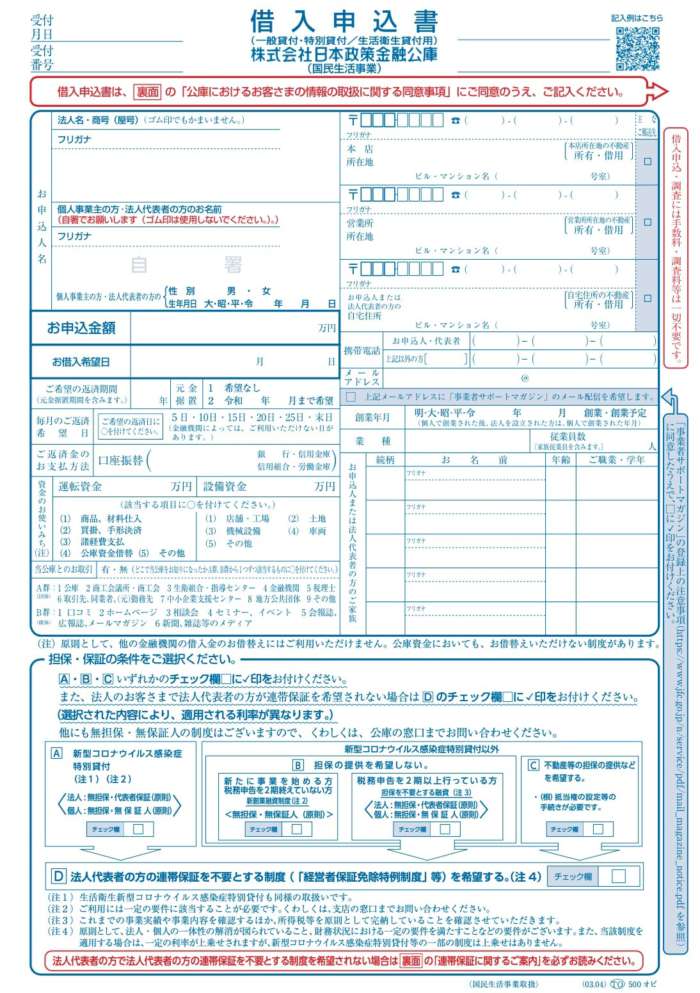

- 借入申込書(インターネット申し込みの場合は不要)

- 創業計画書(必須)

- 運転免許証またはパスポートのコピー(必須)

- 見積書(資金使途が設備資金の場合)

- 不動産の登記簿謄本または登記事項証明書(不動産担保を希望する場合)

①借入申込書(インターネット申し込みの場合は不要)

借入申込書は融資の申請を行う際に必要な書類で、

ダウンロードできます。

申し込みは「郵送」または「インターネット」の

いずれかで行うことができ、インターネット申し込みの

場合は不要です。

インターネット申し込みなら来店等不要で

24時間いつでも申し込むことができます。

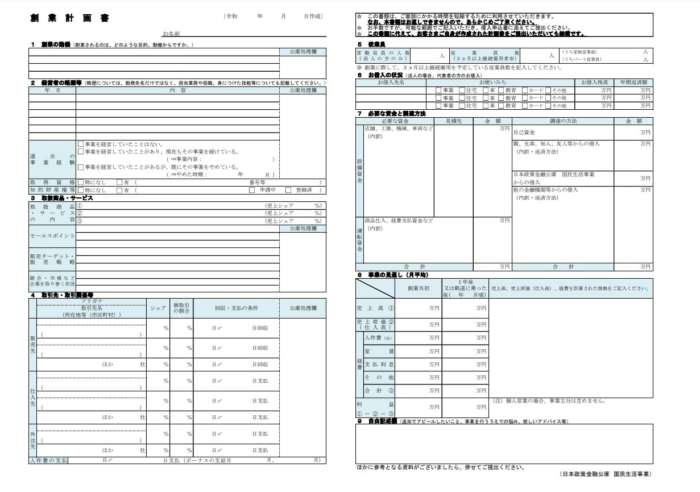

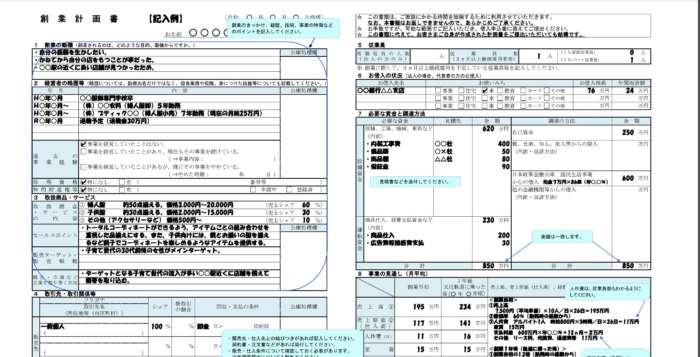

②創業計画書(必須)

創業計画書は創業の動機、取り扱い商品、

取引先、必要な資金の内訳、

事業の見通しなどを記載する書類です。

担当者はこの書類をもとに融資可否の判断をするため、

最も重要な書類と言っても過言ではありません。

※面談時の経営者の熱意等も見られますが、

やはり最重要なのは創業計画書です

創業計画書は抽象的ではなく、

事実に基づくデータ・数字を使って

なるべく具体的に記入しましょう。

面談時もこの書類を元に質疑応答があるので、

その内容をしっかり説明できるように

シミュレーションしておかなければいけません。

なお、Amazon物販ビジネスは参入障壁が

そこまで高くないため、本当に利益が出るのか?

疑われてしまう可能性もあります。

そのため、扱う商品は他社の商品と

差別化されているのか?将来性はあるのか?

をしっかりアピールしてください。

融資が必要な理由は「明確に」書きましょう。

たとえば仕入れ用の資金として融資を受けるなら

単純に「商品を仕入れたいから」ではなく、

特定のシーズンにおいては爆発的に売れる商品で、

現在の資金では在庫がなくなり

売上機会の損失となってしまうため

仕入れ資金を確保しておきたい。

競合他社と差別化でき、利益を上げられるOEM商品を

新たに開発・仕入れたいので追加融資が必要。

といった感じで、どのような資金用途なのか?

融資したお金で利益が出るのか?を

明確にしてください。

事業の見通しも同じように、

たとえば売上予想高はライバル商品の

売上高を参考にするなど事実に基づく

データ・数値を使って計算します。

創業計画書のフォーマットは

ダウンロードできます。

記入例も掲載されているので

併せてご確認ください。

書き方がわからない!という時は

以下のような場所でも相談できます。

- 事業資金相談ダイヤル:0120-154-505(平日9:00〜19:00)

- ビジネスサポートプラザで相談(東京・名古屋・大阪のみ)

- 創業サポートデスクで相談(全国152支店)

- 日本公庫の窓口以外での創業相談(日本公庫の出張相談)

住所・連絡先等の詳細は日本政策金融公庫の

ホームページに記載されています。

創業計画書の書き方については、

こちらの税理士の方も詳しく解説

されているので参考にしてみてください。

書き終わった創業計画書は

先ほど紹介したサポートデスク等や

会計事務所・融資コンサルなどに

最終チェックをしてもらうと尚良いです。

③運転免許証またはパスポートのコピー(必須)

運転免許証(両面)または

パスポート(顔写真のページおよび現住所等の記載のあるページ)

のコピーが必要です。

④見積書(資金使途が設備資金の場合)

資金用途が運転資金(仕入れ費用など)だけでなく、

設備資金(事業で使う車両や事務所の内装費・工事費等)を

含む場合は、業者からの見積書が必要になります。

⑤不動産の登記簿謄本または登記事項証明書(不動産担保を希望する場合)

日本政策金融公庫の「新創業融資制度」は

原則担保不要ですが、不動産担保をする場合は

不動産の登記簿謄本または登記事項証明書が必要です。

不動産を担保にすることで、

融資時の利率が変わる可能性があります。

STEP2:融資の申し込み

必要書類を揃えたら、融資の申し込みをします。

申し込みは、郵送またはインターネット上で行えます。

インターネット申し込みなら

借入申込書が不要ですし、24時間いつでも

申請できるのでとても楽です。

STEP3:面談の実施

面談では事前に提出した創業計画書等を

もとに質疑応答が行われます。

Amazon物販をこれから始める方は

売上がない=返済できる証拠がない状態で

融資の申請をするので、徹底的にリサーチした

資料なども事前に準備しておきましょう。

そして、明確な数字を元にしっかり利益が出る

事業であることをアピールしてください。

また数字だけでなく、事業に向き合う

姿勢・熱意も出しましょう。

融資面談では経営者としての

人柄や熱意も同時に見られます。

あなたがAmazon物販で生計を立てていく

熱意を見せることによって担当者の心を

掴めるかもしれません。

STEP4:審査通過後、契約手続きをする

面談実施後、だいたい2週間程度で

審査の可否が発表されます。

審査に通ったら借用書など

必要な書類が送られてきます。

契約手続きが完了すれば

資金が銀行口座へ送金されます。

まとめ

今回はAmazon物販ビジネスをこれから始める、

または既に始めていて事業規模を拡大したい人が

日本政策金融公庫から創業時融資を受ける方法について

解説しました。

日本政策金融公庫の新創業融資制度は、

民間銀行よりも審査ハードルが低く

担保・保証人不要で融資を受けやすいです。

ですが、行政側もお金を貸す以上、

利益が継続して出るのか?といった事業の正当性や

経営者の熱意もチェックするので、

事前に準備が必要です。

特に、創業計画書は入念に作り込んで

面談に挑むようにしてください。

審査の可否がこの用紙で左右される

と言っても過言ではないからです。

たった1枚の用紙ですが、作成するには

それなりに時間がかかると思うので、

記事内で紹介したサポート制度も

上手に活用してみてくださいね。

注意してほしいのは、世の中には創業計画書の作成を

1から引き受けます!といった企業もありますが、

最初は一通り自分で作ることです。

あなたのビジネスを一番よく

わかっているのはあなた自身です。

他人が作成したものは

面談で突っ込まれた時に

答えられない恐れもあります。

融資を受けようとしている以上は

相当なリサーチ等をしているはずなので、

その結果を具体的な数字・データと併せながら説明し

将来性があることを伝えれば審査に通りやすくなるはずです。